経営力向上計画書は、国が行う認定制度で経営力向上計画書を作成して認定されると様々なメリットが得られます。また、記載する内容は事業計画書に記載する内容であることから、事業の中で設備・ソフトウェアなどの投資を行う場合には、経営計画書を作成する練習として記載してみるのも一案です。本文では経営計画書を作成するメリット、対象、具体的な内容、その他注意事項について解説を行っています。

目次は以下の通りです。

1.経営力向上計画書のメリット(支援措置)

2.認定を受けられる「特定事業者等」の規模

3.経営力向上計画に記載する内容

4.注意事項

1.支援措置

「経営力向上計画」を作成し、国に認定された事業者は以下のような支援措置を受けることができます。

1)生産性を高めるための設備を取得した場合、中小企業経営強化税制(即時償却等)による税制面から支援

具体的には法人税・個人事業主の場合には所得税について、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除が選択適用できます。

生産性を高めることに関して、各種条件があります。

例えば、価格要件として以下のような内容があります。

機械装置 160万円以上

ソフトウェア 70万円以上

器具備品・工具 30万円以上

建物附属設備 60万円以上

2)計画に基づく事業に必要な資金繰りを支援

(1)日本政策金融公庫による融資

貸付限度額:中小企業事業7億2000万円(うち運転資金2億5000万円)

国民生活事業7200万円(うち運転資金4800万円)

貸付期間 :設備資金20年以内、長期運転資金7年以内

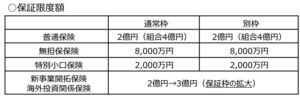

(2)中小企業信用保険法の特例

民間金融機関から融資を受ける際に、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。ただし、新事業活動及びM&A等による事業継承に限ります。

(3)中小企業投資育成株式会社からの投資

通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社も中小企業投資育成株式会社からの投資を受けることが可能です。

(4)日本政策金融公庫による支援

① スタンドバイ・クレジット

特定事業者(国内親会社)の海外支店又は海外子会社が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、債務の保証を受けられます。

補償限度額:1法人あたり最大4億5000万円

融資期間 :1~5年

② クロスボーダーローン

特定事業者(国内親会社)の海外子会社は、経営力向上計画等の実施に必要な設備資金および運転資金について、直接融資を受けられます。

貸付限度額:14億4000万円(長期運転資金の場合は、9億6000万円)

貸付期間 :設備資金20年以内、運転資金7年以内

(5)中小企業基盤整備機構による債務保証

従業員数2千人以下の特定事業者等が、経営力向上計画を実施するために必要な資金について、保証額最大25億円(保証割合50%、最大50億円の借入に対応)の債務の保証を受けられます。

(6)食品等流通合理化促進機構による債務保証

食品製造業者等は、経営力向上計画の実行にあたり、民間金融機関から融資を受ける際に信用保証を使えない場合や巨額の資金調達が必要となる場合に、食品等流通合理化促進機構による債務の保証を受けられます。

3)認定事業者に対する補助金における優先採択

補助金等で採択審査の加点ポイントになる場合があり、その場合は採択されやすくなります。

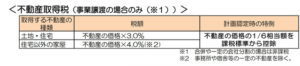

4)他社から事業承継等を行った場合 、 不動産の権利移転に係る登録免許税 ・ 不動産取得税を軽減及び準備金の積立損金算入 による法人税の軽減

中小企業者等が、合併、会社分割又は事業譲渡を通じて他の特定事業者等から不動産を含む事業用資産等を取得する場合、不動産の権利移転について生じる登録免許税、不動産取得税の軽減を受けることができます。

5)業法上の許認可の承継を可能にする等の法的支援

(1)許認可承継の特例

事業承継等を行うことを記載内容に含む経営力向上計画の認定を受けた上で、その内容に従い、以下のいずれかの許認可事業を承継する場合には、承継される側の事業者から、当該許認可に係る地位をそのまま引き継ぐことができます。

旅館業

建設業

火薬類製造業・火薬類販売業

一般旅客自動車運送事業

一般貨物自動車運送事業

一般ガス導管事業

(2)組合発起人数の特例

組合の組成を記載内容に含む経営力向上計画の認定を受けた上で、その内容に従い、事業協同組合、企業組合又は協業組合を設立する場合には、通常、最低4人必要とされている発起人の人数が、3人でも可となります。

(3) 事業譲渡の際の免責的債務引受けの特例

通常、企業が事業譲渡により債務を移転するには、債権者から個別に同意を得る必要があり、この同意がない場合には、事業譲渡をした企業は債務を免れないこととなります。

事業譲渡を行って他者から取得する経営資源を活用する取組みについて計画認定を受けた場合、企業が債権者に対して通知(催告)し、1ヵ月以内に返事がなければ債権者の同意があったものとみなすことができ、より簡略な手続きにより債務を移転することができます。

この支援の措置の適用対象となるのは、「事業承継等」として、事業譲渡を行う場合であって、承継される側の中小企業者が株式会社であるときに限られますので、ご注意ください。

6)M&Aを実施した場合の税制措置

(1)設備投資減税

経営力向上計画に基づき、一定の設備を取得等した場合、投資額の10%を税率控除(資本金3000万円超の中有小企業者等の税率控除率は7%)又は全額即時償却が選択適用できます。

(2)雇用確保を促す税制

経営力向上計画の認定を受け、経営力向上報告書を提出した上で、給与等支給総額を対前年比で2.5%以上引き上げた場合、給与等総額の増加額の25%を税額控除が適用できます。

(3)準備金の積立

事業承継等事前調査に関する事項を記載した経営力向上計画の認定を受けた上で、計画に沿ってM&Aを実施した際に、M&A実施後に発生し得るリスク(簿外債務等)に備えるため、投資額の70%以下の金額を、準備金として積み立て可能です。積み立てた金額は損金算入可能です。

2.認定を受けられる「特定事業者等」の規模

・会社または個人事業主

・医業、歯科医業を主たる事業とする法人(医療法人等)

・社会福祉法人

・特定非営利活動法人

従業員数は2,000人以下が対象です。ただし、特定事業者等には該当しない場合(資本金10億円以下かつ従業員数2,000人を超える場合)も、令和5年3月31日までは「特定事業者等」とみなして経営力向上計画の認定対象となります。

3.経営力向上計画に記載する内容

所定のフォーマットに記載する必要があります。主な記載内容は以下の通りです。

「1)現状認識」と「3)具体的な実施事項・実施期間」については、一般的な経営計画書を作成する段階でも必須の内容になります。

「4)実施するために必要な資金の額及びその調達方法」は「経営力向上計画」の認定を使って資金調達する際に記入します。

「5)経営力向上設備等の種類」は「経営力向上計画」の認定を使って設備を導入する際に記入します。

「6)事業承継等事前調査に関する事項」「7)事業承継等により、譲受け又は取得する不動産の内容」は「経営力向上計画」の認定を使って事業承継等を行う場合に記入します。

1)現状認識

自社の事業概要

自社の商品

サービスが対象とする顧客・市場の動向

競合の動向

自社の経営状況の現状と計画終了時目標値(売上高増加率、営業利益率、労働生産性、EBITDA有利子負債倍率、自己資本比率)

経営課題

計画期間は3年、4年、5年のいづれかの期間となります。

2)経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

原則、労働生産性を選択します。

労働生産性=(営業利益+人件費+減価償却費)÷労働投入量

労働投入量は労働者数又は労働者数× 1 人当たり年間就業時間で計算します。

3)具体的な実施事項・実施期間

4)実施するために必要な資金の額及びその調達方法

自己資金、融資などについて記載します。

ただし、純資産額が0を超えていること、EBITDA有利子負債倍率が10倍以内であることが最低条件となります。

純資産額とは資産から負債を引いた額です。

EBITDA有利子負債倍率とは(有利子負債-現金預金)/(営業利益+原価償却費)で計算され、負債額が本業の

収益何年分に相当するかをチェックします。10倍以内とは、負債額が10年以内に返済できることを示しています。

5)経営力向上設備等の種類

経営力向上計画で予定している設備の取得年月、設備名、金額等を記載します。

6)事業承継等事前調査に関する事項

事業承継等を行う場合 であって、かつ 、 中小企業事業再編投資損失準備金または経営力向上設備 D 類型の活用 を希望する場合 に記載します。

「法務」、「財務・税務」に関する調査については、依頼する弁護士、税理士名を必ず記載します。

7)事業承継等により、譲受け又は取得する不動産の内容

事業譲渡に伴う不動産取得税の軽減措置を希望する場合に記載します。

4.注意事項

1)計画申請から認定までに標準処理期間は 30 日です。

ただし、計画に記載された事業分野が複数の省庁の所管にまたがる場合は 45 日 。 また、不動産取得税の軽減措置又は許認可承継の特例を利用される場合は、上記の日数に加えて、関係行政機関における評価・判断に日数が必要となります。

2)経営力向上計画に基づいて取り組んだ結果、目標が未達だったことをもって認定を取り消されることはありませんが、経営力向上計画に従って経営力向上計画に係る事業が行われていない場合は、認定を取り消されることがあります。

計画が変更になった場合には、変更届を提出する必要があります。

3)設備を取得する計画の場合、原則として設備の取得前に計画の認定を受けることが必要です。事業承継等を伴う場合には、その実施について当事者間で基本的な合意に至ったときから申請が可能となります。

4)事業承継等の相手方につき、申請を行う事業者との間に、議決権の過半数保有に係る資本関係がある場合(一又は二以上の者を間に挟む場合を含みます。)には、当該事業承継等は、事業の経営の承継を伴うものとはいえず、認定対象とはなりません。

当社は経営計画書の作成を支援します。

株式会社 アイライト

〒550-0005 大阪市西区西本町1丁目5番9号 日清ビル 5F

(四つ橋線 本町駅 24番出口すぐ)

まずは、メール・電話でご相談ください。

TEL : (06) 6599-8890 E-mail : info@ai-light.com

お電話が混んでいる場合が多いので、つながりにくい場合は

TEL : (06) 6535-5117までお願いします。